どうも おかしん です。

AIエージェントが「決済する」話が、だいぶ現実味を帯びてきました。

AWSは2026年5月7日に、Amazon Bedrock AgentCore Payments previewを発表しました。AIエージェントがAPI、MCPサーバー、Webコンテンツ、他のエージェントにアクセスし、必要に応じて決済するための仕組みです。

最初に見たときは、かなり未来っぽい話に見えます。AIエージェントが自律的に決済して、必要な情報やサービスを取りに行く。言い方を変えると、AIエージェントを決済主体にする話です。

ただ、情シスやセキュリティの目線で見ると、これは決済手段の話だけではありません。むしろ重要なのは、誰として動くのか、何にいくらまで使ってよいのか、誰が承認したのか、どう止めるのか、後から説明できるのかです。

本稿では、2026年6月1日時点の公開情報をもとに、Amazon Bedrock AgentCore Payments previewをきっかけとして、AIエージェントが決済する時代のIDと権限制御を整理します。

なお、AgentCore Paymentsはpreviewです。この記事は導入手順や仕様確定の解説ではありません。暗号資産や特定の決済レールを推奨する記事でもありません。AIエージェントが決済を伴う外部サービス利用を始めると、企業側でどんな統制が必要になるのかを考える記事です。

Amazon Bedrock AgentCore Payments previewで何が見えてきたか

AWSの発表では、AgentCore Paymentsは、AIエージェントが外部のAPI、MCPサーバー、Webコンテンツ、他のエージェントへアクセスするときに、決済を扱うための仕組みとして説明されています。

AWSのプロダクトブログでは、AIエージェントが実行ループの中で決済を行い、必要なリソースへアクセスする流れが示されています。決済レールとしてはCoinbaseやStripeとの連携が紹介されています。

ここだけを見ると、暗号資産やx402の話に見えるかもしれません。ですが、エンタープライズITの論点として見るなら、もっと手前に大きな問題があります。

AIエージェントが決済できるということは、AIエージェントが次のような操作を自律的に行える可能性があるということです。

- 有料APIを呼ぶ

- 有料のデータソースへアクセスする

- MCPサーバーや外部ツールを使う

- 他のエージェントやサービスへ処理を委譲する

- Webコンテンツや分析サービスを購入する

- 取引や申請に近い処理を開始する

最後の「取引や申請に近い処理」は、AgentCore Payments previewの直接の主機能というより、AIエージェント決済が広がった場合に見えてくる将来の論点です。現時点では、まずAPI、MCP、Webコンテンツ、有料データのようなマイクロペイメント寄りの使い方から考えるのが現実的です。

つまり、決済は単にお金が動く話ではありません。外部サービスを使い、データを渡し、結果を受け取り、業務上の判断や操作につなげるための実行権限です。

ここを見誤ると、「支出上限を設定すればよい」という話で終わってしまいます。しかし実際には、決済権限、データアクセス、外部送信、ログ、承認、停止条件をまとめて設計する必要があります。

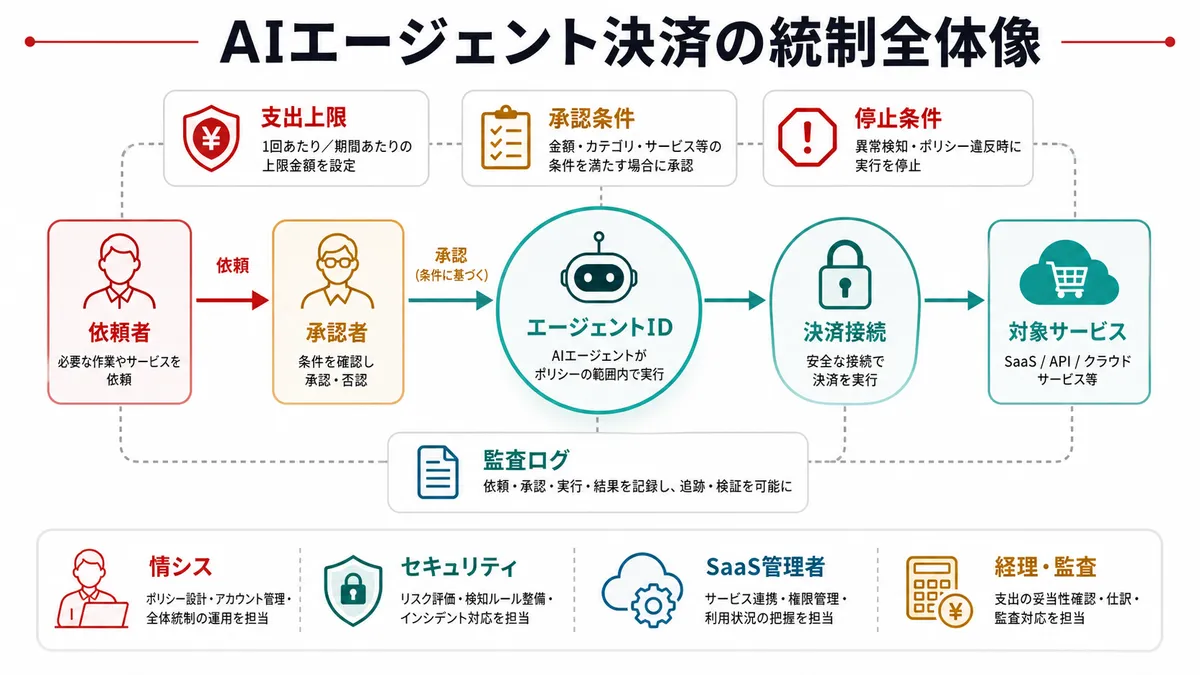

先に結論: 決済権限を渡す前に決めること

AIエージェントに決済権限を渡すなら、最低限、次の項目を先に決めるべきです。

| 項目 | 何を決めるか | なぜ必要か |

|---|---|---|

| エージェントID | どのエージェントが決済するのか | 人間や共有アカウントに紐づけるだけでは、実行主体を追えないため |

| オーナー | 誰がそのエージェントの責任者か | 誤支出、権限変更、停止判断の責任者を曖昧にしないため |

| 利用目的 | 何の業務目的で決済するのか | 「便利そうだから使う」を防ぎ、支出と業務価値を結びつけるため |

| 対象サービス | どのAPI、MCP、データソースへ決済できるか | 任意の外部サービスへ決済できる状態を避けるため |

| 支出上限 | 1回、1日、1セッション、1ユーザー、1エージェントでいくらまで許すか | ループや誤設定による請求増を限定するため |

| 承認条件 | どの金額、どの操作、どのデータ種別で人間承認が必要か | 高影響な操作を完全自律にしないため |

| 停止条件 | 何が起きたら自動停止または人間確認に切り替えるか | 異常な支出や外部送信を早く止めるため |

| 監査ログ | 何を記録し、誰が確認するか | 後から説明、調査、改善できる状態にするため |

社内で検討を始めるなら、決済機能そのものの導入可否を決める前に、役割ごとに見る観点を分けておくと進めやすいです。

| 役割 | 主に見ること |

|---|---|

| 情シス | エージェントID、owner、人間ID、SaaS連携、停止手順 |

| セキュリティ | 承認条件、データ分類、外部送信、ログ、異常検知 |

| SaaS管理者 | OAuthアプリ、APIトークン、MCP接続、課金対象サービス |

| 開発・運用 | 実行環境、tool call、request_id、trace_id、失敗時のロールバック |

| 経理・法務・監査 | 発注、契約同意、個人情報外部送信、部門予算利用時の確認 |

この関係を一枚で見ると、次のようになります。

この表だけ見ると、通常のSaaS管理やクラウド権限管理に近いと思います。実際、かなり近いです。

違うのは、AIエージェントが「どの操作をするか」を毎回人間が明示するとは限らないことです。目標を渡され、途中の手順を組み立て、必要なツールを選び、決済を含む操作を実行する可能性があります。

だから、AIエージェントの決済権限は、ただの経費精算やAPI課金ではありません。自律的な業務主体に、外部サービス利用と支出の裁量をどこまで渡すか、という設計になります。

本稿でいう「決済」は何か

ここでいう決済は、レジで商品を買うような場面だけを指していません。

AIエージェントの文脈では、決済は次のような意味を持ちます。

- 有料APIを呼ぶ

- 課金が発生するモデルやツールを使う

- MCPサーバー経由で有料サービスにアクセスする

- 有料データ、分析、レポート、コンテンツを取得する

- 他のエージェントやサービスに処理を委譲し、その対価として決済を行う

- 外部サービス上で、会社の責任で取引に近い操作を行う

つまり、ここでいう決済とは、外部サービスを利用する権利を得ることです。そのとき、金額だけでなく、データ、権限、業務影響も一緒に動きます。

たとえば、あるAIエージェントが営業支援のために有料データソースへアクセスするとします。支出額は小さいかもしれません。しかし、そのために顧客情報や検索条件を外部へ渡すなら、個人情報、営業秘密、契約上の制約が絡みます。あるいは、セキュリティ調査エージェントが有料の脅威インテリジェンスAPIを呼ぶ場合、決済だけでなく、調査対象やインシデント情報が外部へ出る可能性もあります。

少額だから安全、とは言えません。支出額、データ感度、操作の取消可能性、人間承認の有無を分けて見る必要があります。

| リスク軸 | 低め | 高め |

|---|---|---|

| 支出額 | 1回数円、日次上限あり | 上限なし、従量課金が読みにくい |

| データ感度 | 公開情報、匿名データ | 個人情報、顧客情報、インシデント情報 |

| 操作の取消可能性 | 再実行や取り消しが容易 | 取引、通知、削除、外部送信が発生 |

| 承認 | 事前承認済みの範囲内 | 人間確認なしで高影響操作を実行 |

| ログ | agent_id、user_id、目的、支出、出力先が残る | 決済ログと業務ログが分断される |

この表で右側に寄るほど、AIエージェントに完全自律で任せるべきではありません。

決済はお金だけではなく、外部サービスを使う権限である

企業のAI活用では、すでに似た問題が起きています。

AIをSaaSやクラウドへ接続すると、AIは人間の代わりにデータを探し、要約し、書き込み、通知し、場合によっては操作を実行します。ここで問題になるのは、AIが賢いかどうかだけではありません。どのデータにアクセスできるか、どの操作ができるか、どこへ出力できるかです。

これは、弊社ブログの「AIに個人情報を入れてはいけない、で思考停止していないか」でも書いた、外部サービスに業務とデータを載せる判断に近いです。

AIエージェント決済では、そこに「支出」が加わります。

たとえば、AIエージェントが次のような判断をするかもしれません。

- このAPIは有料だが、精度が高いので使う

- このMCPサーバーは有料だが、目的達成に必要なので呼ぶ

- このデータは有料だが、調査に必要なので購入する

- この外部エージェントに依頼すれば早いので決済する

人間なら、金額、目的、契約、データの中身、社内ルールを見て判断します。AIエージェントにも同じレベルの判断を期待するなら、その判断を支えるポリシーが必要です。

「決済できるか」だけでは足りません。

「このエージェントは、この目的で、このデータを使う場合に、このサービスへ、この金額まで決済してよい」と決める必要があります。

この粒度まで落とさないと、決済権限は広すぎる権限になります。

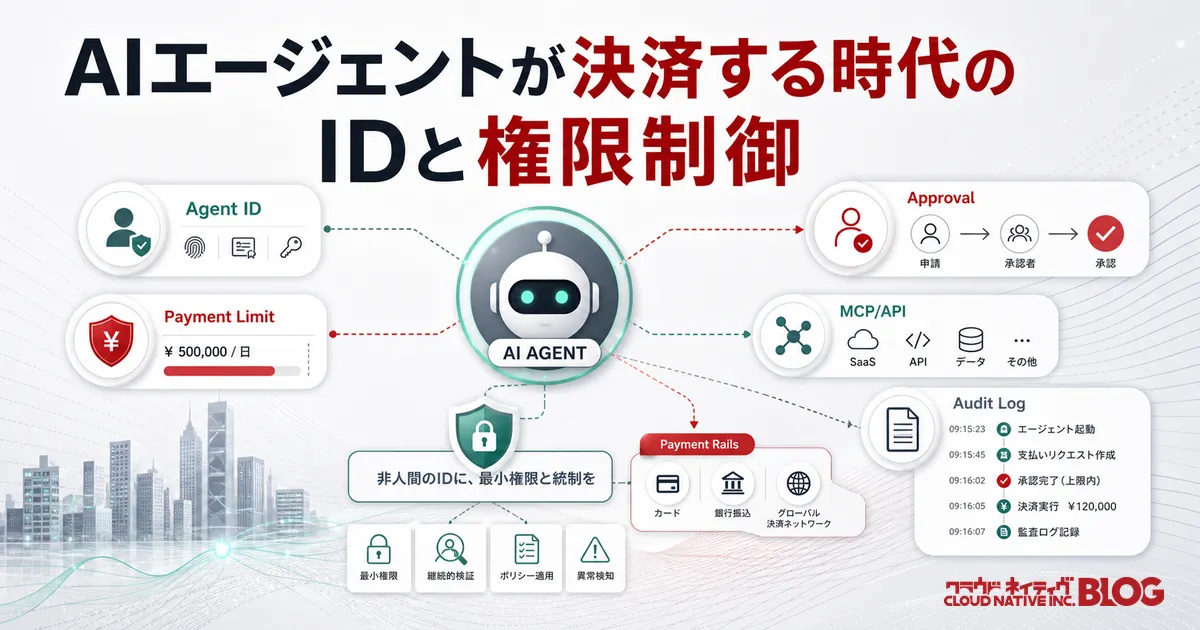

IDは人間、エージェント、決済接続を分けて考える

決済権限を考えるとき、最初に分けるべきはIDです。

最低でも、次の3つを分けて考えます。

| ID | 例 | 見るべきこと |

|---|---|---|

| 人間ID | 依頼したユーザー、承認者、管理者 | 誰の意図で始まったか、誰が承認したか |

| エージェントID | 実行したAIエージェント、バージョン、オーナー | どの主体が、どのポリシーで動いたか |

| 決済接続 | payment connection、課金アカウント、決済プロバイダ連携 | どの決済手段で、どの上限と条件が適用されたか |

この3つを混ぜると、後から追えなくなります。

たとえば「田中さんのアカウントでAIエージェントが決済した」とだけ残っていても、実務上は足りません。田中さんが直接操作したのか、田中さんが起動したエージェントが自律判断したのか、別のエージェントから委譲されたのか、どのポリシーで許可されたのかが分からないからです。

Amazon Bedrock AgentCore Identityのブログでは、エージェントごとのdistinct identity、inbound/outbound authentication、secure token vault、agent-user combinationへのcredential bindingが説明されています。AWS環境に限らず、この考え方は重要です。

AIエージェントは、人間のブラウザにくっついた便利機能ではなく、人間ではない主体です。弊社ブログでもNHI(Non-Human Identity)として扱う考え方を紹介していますが、決済するAIエージェントは、NHIの中でもかなり強い権限を持つ主体になります。

だから、決済権限を人間の権限にべったり乗せるのではなく、エージェントごとのID、owner、権限、支出上限、停止手順を持たせる必要があります。AIエージェント全般のIDと権限設計は、弊社ブログのAIエージェントにゼロトラストを適用するでも扱っています。

ゼロトラストの基本思想を、製品導入ではなく業務とリスクに合わせた設計原則として整理したい場合は、ゼロトラスト概論も参考になります。本稿では、その中でも決済を伴う実行権限に絞っています。

権限制御は「使えるか」だけでなく「いくらまで、何のために」まで見る

従来のアクセス制御では、「このAPIを呼べるか」「このデータを読めるか」「この操作を実行できるか」を見ます。

AIエージェント決済では、それに加えて「いくらまで」「何のために」「どの文脈で」を見る必要があります。

たとえば、同じ有料APIでも、次のように許可条件は変わります。

| シナリオ | 許可しやすい条件 | 人間承認を入れたい条件 |

|---|---|---|

| 公開情報の調査 | 低額、公開データ、読み取りのみ、日次上限あり | 高額、連続実行、出力先が外部 |

| 脅威インテリジェンス照会 | 事前承認済みAPI、インシデントIDに紐づく、監査ログあり | 顧客名や内部情報を外部へ渡す |

| SaaS管理の自動化 | 読み取り、設定差分の提案、承認前の下書き | 権限変更、削除、外部共有、課金プラン変更 |

| 購買・契約に近い操作 | 見積取得、候補比較、申請書作成 | 発注、決済確定、契約同意 |

初期ポリシーとしては、たとえば次のように始めると現実的です。

| 条件 | 初期判断 |

|---|---|

| 低額、公開情報、読み取りのみ、事前許可済みサービス | 自動実行を許可 |

| 低額でも個人情報や顧客情報を外部へ渡す | 人間承認を必須 |

| 金額が小さくても外部送信や書き込みを伴う | 人間承認または下書きまで |

| 権限変更、削除、発注、契約同意を伴う | 自動実行しない |

| 連続実行、上限接近、普段使わないサービス呼び出し | 自動停止または確認へ切り替え |

ここで重要なのは、決済を「高リスク操作」の1つとして扱うことです。

高リスク操作には、削除、外部送信、権限変更、顧客通知、決済があります。これらは一度実行すると、金銭、信用、契約、業務継続に影響します。

AIエージェントが決済を伴う操作をするなら、少なくとも次の制御が必要です。

- 事前に許可されたサービスだけ使える

- 用途ごとに支出上限がある

- セッションごと、ユーザーごと、エージェントごとの上限がある

- 高額または高感度データを伴う操作は人間承認にする

- 異常な連続実行やループを検知して止める

- 決済後の出力先と利用結果を追える

AgentCore Paymentsのドキュメントでも、preview時点の公開情報として、user、agent、session単位のpayment limitsや、CloudWatch logs、AWS X-Ray tracesによる可観測性が説明されています。これは単なる運用機能ではなく、統制の部品として見るべきです。

ここで挙げた上限は、AWSの組み込み機能だけを列挙しているわけではありません。企業側の運用設計として、1回、1日、1セッション、1ユーザー、1エージェントなど、複数の粒度で予算と停止条件を考える必要があります。

支出上限は最後の砦ではありません。最初の柵です。AI利用のコストが従量課金化していく話は、弊社ブログのAIが安く使える時代は長くは続かないでも書きましたが、AIエージェント決済ではコスト管理と権限制御がさらに近づきます。

SaaS管理者が見るべき承認、課金、連携アプリ

この話はAWSだけの話ではありません。SaaS管理者にもかなり関係します。

AIエージェントがSaaSのAPI、OAuthアプリ、MCPサーバー、外部ツールを使うようになると、管理者は次のものを見る必要があります。

- どのAIエージェントが、どのSaaSへ接続しているか

- どのOAuthスコープやAPI権限を持っているか

- どの有料APIや外部サービスを呼べるか

- 誰が接続を承認したか

- 支出や従量課金がどの部門、プロジェクト、目的に紐づくか

- 外部送信や書き込みが発生するか

- 異常利用時に誰が止めるか

SaaS管理では、すでにOAuthアプリ、外部共有、APIトークン、連携アプリの棚卸しが課題になっています。AIエージェント決済は、そこに支出と自律実行を足します。

最初にやることは、既存環境の棚卸しです。AIエージェントそのものだけでなく、OAuthアプリ、APIトークン、MCP接続、従量課金サービス、有料データソースを1つの表に並べます。どの接続がAIから呼ばれ得るのか、どれが課金を発生させるのか、どれが外部送信や書き込みを伴うのかを見るためです。

たとえば、あるAIエージェントが「顧客対応を改善する」という目的で、CRM、メール、チケットシステム、有料データAPIをまたいで動くとします。このとき、CRMの権限だけ見ても足りません。メール送信、チケット更新、有料API呼び出し、データ外部送信、出力先までつながって見ないといけません。

SaaS管理者の仕事は、AIエージェントを禁止することではありません。どの接続を許可し、どの操作に承認を入れ、どのログを見れば事故を説明できるかを決めることです。

ここで、AIの利便性とガバナンスは対立しません。むしろ、決済権限や外部接続を整理できていないと、AIエージェントを本当に業務へ入れることができません。

ログは決済記録だけでなく、説明に必要な証跡としてそろえる

AIエージェント決済では、ログがかなり重要になります。

ただし、ここで言いたいのは、AIエージェントの会計処理や税務判断をこの記事で整理する、ということではありません。そこは各社の経理、法務、監査、税務の領域です。

情シスやセキュリティが見るべきなのは、確認に必要な証跡をそろえることです。

最低限、次の項目は後から追えるようにしたいです。

| 区分 | ログ項目 | 何を見るか |

|---|---|---|

| 必須 | agent_id / agent_version | どのエージェントが、どの設定で実行したか |

| 必須 | user_id / approver_id | 誰の依頼で始まり、誰が承認したか |

| 必須 | payment_connection / service / amount | どの決済接続で、どのサービスに、いくら使ったか |

| 必須 | request_id / trace_id | 関連する処理を後から追えるか |

| 推奨 | purpose / data_category | 何の目的で、どの種類のデータを使ったか |

| 推奨 | output_destination | 結果をどこへ出したか |

| 推奨 | policy_decision | どのポリシーで許可または拒否されたか |

このログが分断されると、問題が起きたときに困ります。

決済基盤には決済ログがある。SaaSには操作ログがある。AI基盤にはプロンプトやツール呼び出しログがある。IdPには認証ログがある。クラウドには実行ログがある。これらがばらばらだと、「誰が、何の目的で、どのデータを使って、なぜ決済したのか」を説明できません。

最小構成では、AI基盤のtool callログ、決済ログ、IdPログ、SaaS監査ログ、チケットをrequest_idまたはtrace_idでつなぐことを目指します。SIEMやログ基盤にすべてを最初から完璧に集約できなくても、少なくとも1件の決済について、依頼、承認、実行、決済、出力、停止判断を追える状態にします。

AIエージェントが決済するなら、ログはセキュリティ監査だけでなく、支出管理、承認、内部統制、インシデント対応をつなぐ材料になります。

まずは小さく、止められる形で試す

AIエージェント決済は、いきなり本番業務の広い範囲に入れるべきものではありません。

ASD's ACSC、CISA、NSA、Canadian Centre for Cyber Security、NCSC-NZ、NCSC-UKが共同で公開したCareful Adoption of Agentic AI Servicesでも、agentic AIにはprivilege risks、accountability risks、design/configuration risksなどがあると整理されています。政府、重要インフラ、産業界向けの慎重な文書ではありますが、一般企業が読むべき示唆も多いです。

特に重要なのは、広範または無制限な権限を避けることです。AIエージェントに決済権限を渡す場合も、最初は小さく、止められる形にするべきです。

たとえば、最初の検証はこのくらいで十分です。

- 検証環境だけで使う

- 1つのエージェントだけに限定する

- 1つの外部サービスだけ許可する

- 公開情報または低感度データだけ扱う

- 1回あたり、1日あたり、1セッションあたりの上限を低くする

- 高リスク操作は必ず人間承認にする

- 異常な連続実行は自動停止する

- ログを人間がレビューする

止め方も、事前に決めておきます。少なくとも、payment connectionの無効化、エージェントの実行停止、関連トークンの失効、対象サービスへの通信遮断、ownerへの通知、承認フローの一時停止をランブックに入れます。

そのうえで、許可範囲を広げるかどうかを判断します。

ここで見たいのは、AIエージェントが決済に成功するかだけではありません。

- 予算内に収まるか

- 目的外の決済をしないか

- 不要な外部サービスを呼ばないか

- 機密データを外部へ出さないか

- ログから説明できるか

- 止めたいときに止められるか

- 人間承認が形骸化しないか

たとえば2週間の検証なら、上限超過0件、未承認の外部送信0件、決済ログとtool callログの突合100%、停止手順の机上確認済み、くらいを合格条件にしてもよいでしょう。数字は組織に合わせて調整すればよいですが、「なんとなく問題なかった」では本番に進めない方がいいです。

ここまで確認して、ようやく業務利用の検討に進めます。

AIエージェントに決済を任せるというのは、AIにおつかいを頼む話ではありません。会社の名義で、会社のデータを使い、会社の責任で外部サービスを取得する主体を増やす話です。

まとめ

AIエージェントが決済する時代には、決済手段より先に、IDと権限制御を考える必要があります。

Amazon Bedrock AgentCore Payments previewは、その論点をかなり具体的に見せてくれました。AIエージェントは、API、MCPサーバー、Webコンテンツ、他エージェントへアクセスし、決済を含む操作を実行する可能性があります。

このとき必要なのは、単に「決済できるようにする」ことではありません。

- どのエージェントが

- 誰の依頼で

- 何の目的で

- どのサービスへ

- いくらまで

- どのデータを使って

- 誰の承認で

- どこへ出力し

- どう記録され

- どう止められるのか

ここを設計することです。

AIエージェントの決済は、暗号資産や新しい決済プロトコルだけの話ではありません。ID管理、NHI、SaaSガバナンス、FinOps、監査ログ、内部統制が交差する実務課題です。

AIエージェントに決済権限を持たせるなら、決済手段そのものより先に、誰の権限で、何に使えて、いくらまでで、誰が止められるのかを決める必要があります。

FAQ

AIエージェントが決済するとはどういう意味ですか?

AIエージェントが、API、MCPサーバー、有料データ、Webコンテンツ、他のエージェントなどへアクセスするために、決済を伴う操作を実行することです。単なる決済処理ではなく、外部サービスを使う実行権限として扱う必要があります。

AgentCore Paymentsとは何ですか?

Amazon Bedrock AgentCore Paymentsは、AIエージェントが決済を伴う外部サービス利用を行うためのAWSのpreview機能です。preview時点のAWS公開情報では、決済プロバイダ連携、payment limits、AgentCore Identityとの連携、CloudWatch logsやAWS X-Ray tracesによる可観測性などが説明されています。

AIエージェントに決済権限を渡す前に何を確認すべきですか?

エージェントID、オーナー、利用目的、対象サービス、支出上限、承認条件、停止条件、監査ログを確認します。特に、誰の意図で、どのエージェントが、何にいくらまで決済できるのかを明確にする必要があります。

AIエージェント決済のセキュリティリスクは何ですか?

誤設定やループによる請求増、目的外の外部サービス利用、機密データの外部送信、広すぎる権限、承認の形骸化、ログ不足による説明不能などがあります。支出額が小さくても、データ感度や業務影響が大きければ高リスクです。

支出上限だけで十分ですか?

十分ではありません。支出上限は必要ですが、対象サービス、利用目的、データ分類、人間承認、停止条件、監査ログと組み合わせる必要があります。上限だけでは、目的外利用や機密データの外部送信を防げません。

AIエージェントの決済ログには何を残すべきですか?

agent_id、agent_version、user_id、approver_id、payment_connection、service、amount、purpose、data_category、output_destination、request_id、trace_id、policy_decisionを残したいです。決済ログ、SaaS操作ログ、AIのtool callログ、IdPログを後からつなげられることが重要です。

この論点を早めに整理しておきたいのは、決済機能そのものよりも、AIエージェントが会社の責任で外部サービスを使う主体になった瞬間に、情シスやセキュリティが後追いになりやすいからです。

最後にもう一度だけまとめると、最初の1手は大きなAIセキュリティ製品を探すことではありません。まず既存のAIエージェント、OAuthアプリ、APIトークン、MCP接続、従量課金サービスを1枚に棚卸しし、どこで支出と外部送信が発生し得るかを見ることです。そこが見えると、AIエージェントにどこまで決済を任せてよいか、かなり現実的に話せるようになります。

参考

- Amazon Bedrock AgentCore Payments preview

- Agents that transact: Introducing Amazon Bedrock AgentCore payments

- Amazon Bedrock AgentCore payments documentation

- Introducing Amazon Bedrock AgentCore Identity

- Careful Adoption of Agentic AI Services

- NHI(Non-Human Identity)管理が一気に立ち上がってきた件

- AIに個人情報を入れてはいけない、で思考停止していないか